Marktkommentar Juli: Brasilien - günstige Bewertungen treffen auf erfolgreiche Inflationsbekämpfung

Asiatische und südamerikanische Länder haben mehr Erfolg als Europa bei der Bekämpfung der Inflation, wie das Beispiel Brasilien zeigt.

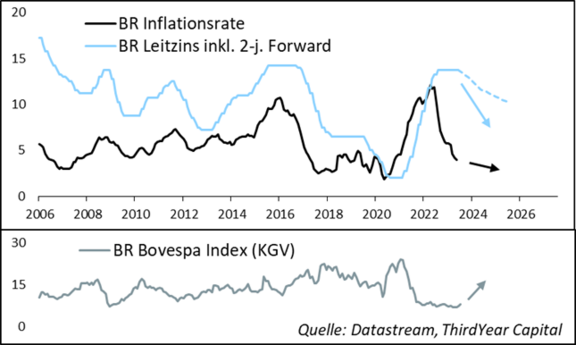

Die Kerninflation und Auslastung der westlichen Volkswirtschaften hält sich hartnäckig auf hohem Niveau, trotz der aktuellen globalen Disinflation. Im Gegenteil dazu, scheinen einige asiatische und südamerikanische Länder im Kampf gegen die Inflation mehr Erfolg zu haben. Ein Beispiel hierfür ist Brasilien. Die Inflationsrate liegt mit 3,9 Prozent bereits wieder unter dem Inflationsziel von 4,5 Prozent. Anders als in Europa und USA ist die Kapazitätsauslastung im historischen Vergleich niedrig und sorgt dafür dass die Kerninflation bei geringerem Lohndruck der Gesamtinflation nach unten folgen kann. Das wiederum gibt der Zentralbank Spielraum für Zinssenkungen, welche zum Teil auch bereits vom Markt vorweg genommen werden. Bei vergleichbar starker Disinflation, wie beispielsweise im Jahr 2017, hat der Markt in der Vergangenheit das Potential für Zinssenkungen aber auch schon oft unterschätzt. Die politische Unterstützung führt zu einer Erholung der Wirtschaft und somit einer gesunden Phase im Wirtschaftszyklus. Diese Phase trifft aktuell auf besonders günstige Bewertungen in den verschiedenen Anlageklassen Brasiliens. Mit einem KGV von 7,8 ist der brasilianische Aktienindex Bovespa derzeit historisch niedrig bewertet. Selbst während der globalen Finanzkrise 2008 konnte man den Aktienindex nicht günstiger bewertet kaufen. Zum Vergleich: Der amerikanische S&P 500-Index hat aktuell ein KGV von 24,5.

Die hohen Bewertungen der westlichen Aktienmärkte werden weiterhin von einer Disinflationswelle aufrechterhalten, und dies bei einer robusten Konjunktur. Allerdings befinden sich Volkswirtschaften wie die der USA und Europa aus zyklischer Perspektive nach wie vor in Ungleichgewichtszuständen, welche historisch gesehen immer zu recht riskanten Marktphasen für Anleger geführt haben. In den USA erwartet der Markt aktuell eine näherungsweise Rückkehr zu dem Inflationsziel von zwei Prozent, bei einer gesunden Abkühlung der Konjunktur. Eine der beiden Erwartungen wird wahrscheinlich zu optimistisch sein. Wenn der Arbeitsmarkt robust bleibt, wird die Inflation mittelfristig nach oben überraschen. Sollte der Arbeitsmarkt dagegen einbrechen, ist zu erwarten, dass die Wachstumserwartungen leiden. Robuste Konjunkturdaten führen aktuell dazu, dass die langfristigen Inflationserwartungen und Zinsen wieder nach oben driften. Kurzfristig beginnt sich also für Anleger eher, das Inflationsrisiko zu materialisieren.

Erhalten Sie hier weitere zum aktuellen Research von ThirdYear Capital:

- Deutschland/Österreich: Link zum Research

- Schweiz: Link zum Research