Argentinien: Strukturelle Chance nach politischen Reformen

Argentinien steht bei bekannten Investoren im Fokus, auch der ART Global Macro ist bereits hier investiert. Der Investmentkompass blickt im Mai auf die Chancen des südamerikanischen Landes.

Argentinien war zuletzt von Staatspleiten, Korruption und Wirtschaftskrisen geprägt. Unter der Führung des libertären Präsidenten Javier Milei scheinen sich die radikalen wirtschaftlichen Reformen jetzt auszuzahlen: Inflationsraten sind rückläufig, Zinsen werden gesenkt und der Peso ist im Aufwind. Milei hat Ministerien geschlossen, den Peso stark abgewertet und zahlreiche staatliche Subventionen abgebaut. Sparmaßnahmen, die vorübergehend zu einem Wachstumseinbruch von zehn Prozent führen, aber das Land aus einer langen Phase wirtschaftlicher Instabilität führen können. Der Aktienindex ist mit einer Performance von über 65% dieses Jahr sehr positiv für die Zukunft gestimmt. Die Verbesserung des Außenhandelsdefizit durch zuletzt starke Agrar-Exportzahlen bestätigt die fundamentale Chance. Der ART Global Macro Fonds setzte bereits Monate vor der Wahl 2023 auf eine Übergewichtung Argentiniens. Mittlerweile trägt der Markt mit knapp 10 Prozent zur Fondsrendite bei und bleibt strukturell attraktiv.

Globale Asset-Allokation und Ausblick

Aktiensignal leicht steigend: Chancen in Schwellenländern, Europa und USA weiter vorsichtig

Anleihen fair gepreist – gute Absicherung gegen Abkühlung am US-Arbeitsmarkt

Verschiebung globalen Wachstums Richtung China: US-Dollar Signal fällt signifikant

Die Strategie sieht die Chancen weiterhin hauptsächlich außerhalb der USA und Europas, was die differenzierte Performance zum MSCI World im April erklärt. Die Finanzmärkte bestätigen zunehmend die positive Zyklusphase in China, wo die politische Unterstützung endlich Traktion in der wenig inflationären Realwirtschaft bekommt. Die Folge ist ein positiver Spillover in abhängige Volkswirtschaften und Märkte, insbesondere in Schwellenländern. In den USA sieht die Strategie eine unausgeglichene Wirtschaft in einem zähen Abkühlungsprozess. Extreme Veränderungen wie Zinserhöhungen oder eine Rezession sind weiterhin nicht in Sicht. Das Basisszenario ist eine abwartende Haltung der Fed, sogar eine überraschend frühe Zinssenkung ist nicht ausgeschlossen, wenn sich der Arbeitsmarkt weiter abkühlt. Anleihen scheinen vor diesem Hintergrund fair gepreist. In der Eurozone bleibt die Strategie über Anlageklassen hinweg defensiv, da sowohl die wirtschaftliche Nachfrage als auch die Zinserwartungen optimistisch gepreist scheinen.

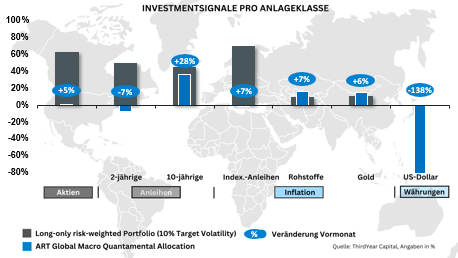

Interpretation: Befinden sich alle analysierten Volkswirtschaften im Gleichgewichtszustand, generiert die systematische Strategie durchschnittliche Kaufsignale in allen Anlageklassen („Long-only risk-weighted Portfolio“). Aktuelle zyklische Chancen oder Risiken können einen substanziellen Einfluss auf die taktische Asset-Allokation haben. Das globale Aktiensignal der aktiven Strategie „ART Global Macro Quantamental Allocation“ beträgt aktuell +1 Prozent und steht damit 5 Prozent höher als im Vormonat.

Explainer: Was ist risiko-gewichtetes Investieren?

Risiko-gewichtetes Investieren ist eine Portfolio-konstruktionsmethode für erfahrene Anleger, die den Einsatz von kontrollierten Hebeleffekten erlaubt, um ein gegebenes Portfoliorisiko (10% Zielvolatilität) gleichmäßig auf verschiedene Anlageklassen zu verteilen. Anders als traditionelle Allokationsstrategien wie die moderne Portfoliotheorie, der eine Allokation von 100% zur Verfügung steht, können risiko-gewichtete Portfolios zum Zweck der besseren Diversifizierung darüber hinaus gehen und somit die Korrelation zu traditionellen Anlageklassen senken. Die Berechnung der einzelnen Positionsgrößen erfolgt durch quantitative Optimierungsmodelle unter Berücksichtigung der Zielvolatilität auf Portfolioebene, der vordefinierten Risikobudgets (jeweils 25% in Aktien, Anleihen, Inflation und Währungen) und der Marktvolatilität der letzten 250 Handelstage. Somit werden weniger volatile Märkte höher gewichtet und können somit einen signifikanten Renditebeitrag leisten, ohne das Renditepotential auf Portfolioebene zu gefährden.

Erhalten Sie hier weitere zum aktuellen Research von ThirdYear Capital:

- Deutschland/Österreich: Link zum Research

- Schweiz: Link zum Research